Bild

Aktualisiert am 28.03.2024

Warum werden elektronische Rechnungen verpflichtend?

Seit dem 18. April 2020 müssen alle Behörden in Deutschland elektronische Rechnungen von öffentlichen Auftraggebern empfangen können. Die Struktur, der Umfang und der Zeitpunkt der elektronischen Rechnungsstellung werden durch die E-Rechnungsgesetze und die dazugehörigen Verordnungen der jeweiligen Landesbehörden in den einzelnen Bundesländern festgelegt.

Zu diesem Zweck haben Bundesbehörden, -Ministerien und Unternehmen des Bundes mit dem Bundesportal eine gemeinsame Lösung implementiert, um Lieferanten die Einreichung elektronischer Rechnungen zu ermöglichen.

Auf Landesebene mussten dagegen 16 eigene Gesetze und Verordnungen auf Basis der EU-Richtlinie und des Europäischen Standards erarbeitet, optimiert und umgesetzt werden. Bis heute haben noch nicht alle Bundesländer eine Verordnung erlassen. Die bereits erlassenen Verordnungen sind teils unterschiedlicher Ausprägung. Mehr über B2G-Rechnungsstellung in Deutschland haben wir in unserem anderen Blogbeitrag erzählt.

Was haben E-Rechnungen mit Mehrwertsteuer im digitalen Zeitalter zu tun?

ViDA (oder VAT in the Digital Age, im Deutschen – Mehrwertsteuer im digitalen Zeitalter) ist ein Vorschlag von der EU-Kommission. Er zielt darauf ab, das Mehrwertsteuersystem für grenzüberschreitende Umsätze im elektronischen Geschäftsverkehr zu modernisieren und den Unternehmen die Erfüllung ihrer mehrwertsteuerlichen Pflichten zu erleichtern.

Der Entwurf ist Teil der umfassenderen Bemühungen der Europäischen Kommission, einen digitalen Binnenmarkt zu schaffen, in dem Unternehmen und Verbraucher EU-weit effizienter und effektiver handeln können. ViDA bringt mit sich einige Veränderungen:

• Einheitliche Mehrwertsteuer-ID europaweit. Es wird nicht länger eine unterschiedliche Steuer-ID für Unternehmen in z.B., Portugal und Deutschland geben. Stattdessen wird eine einheitliche Steuer-ID für Unternehmen in der gesamten Europäischen Union verwendet.

• Die Verpflichtung zur E-Rechnungsstellung im Bereich B2B. Bisher wurden nur Ausnahmen in der EU zugelassen. Beispielsweise hat Italien dies genutzt und Rumänien hat es im letzten Jahr umgesetzt.

E-Invoicing im B2B-Bereich bald auch in Deutschland

Business-To-Business E-Invoicing (oder die Abkürzung B2B) ist kein neues Ding in Europa. Länder wie Rumänien, Polen oder Italien haben sie schon seit einer Weile umgesetzt. Jetzt ist Deutschland an der Reihe.

Das Bundesministerium der Finanzen (BMF) hat am 17.04.2023 einen Diskussionsentwurf für einen neuen § 14 UStG vorgelegt, mit dem eine verpflichtende elektronische Rechnung im B2B-Bereich eingeführt werden soll. Am 31.08.2023 hat das Bundeskabinett den Entwurf des Finanzenministeriums zum Wachstumschancengesetz verabschiedet. Nach dem Zeitplan wird die B2B E-Rechnungsstellung verpflichtend bereits ab dem 01.01.2025.

Hintergrund ist, dass sich die Ampelparteien in ihrem Koalitionsvertrag für die Einführung eines bundesweit einheitlichen Elektronisches Meldesystem für Rechnungen ausgesprochen haben. Dieses System wir sich vor allem für die Erstellung, Prüfung und Weiterleitung von E-Rechnungen eignen. Die Einführung einer E-Rechnungspflicht im B2B-Bereich ist hierfür ein erster Schritt.

Nach den Vorschlägen des BMF sollen E-Rechnungen für alle Leistungen an einen anderen Unternehmer für dessen Unternehmen ausgestellt werden, sofern die Leistungen im Inland steuerbar und steuerpflichtig sind und der leistende Unternehmer im Inland ansässig ist.

Das Ziel der Initiative ist es:

• das reibungslose Funktionieren des Binnenmarktes zu gewährleisten

• die mit der Befolgung von Rechtsvorschriften zu gewährleisten

• die Befolgungskosten für die Unternehmen zu senken

• die finanziellen und wirtschaftlichen Interessen der EU und ihrer Mitgliedstaaten zu schützen.

Der Bundestag hat am 23. Februar das Kompromiss zum Wachstumschancengesetz zugestimmt. Nach intensiven politischen Auseinandersetzungen zwischen Bund und Ländern hat der Bundestag am Freitag, 23. Februar 2024, das sogenannte Wachstumschancengesetz ohne die Klimaschutz-Investitionsprämie beschlossen.

Am 22. März 2024 hat der Bundesrat dem Wachstumschancengesetz zugestimmt. Bereits ab dem 1. Januar 2025 müssen nach dem aktuellen Entwurf des Wachstumschancengesetzes alle inländischen Unternehmen in der Lage sein, elektronische Rechnungen zu empfangen und zu archivieren. Die E-Rechnungsartikel bleiben also unverändert.

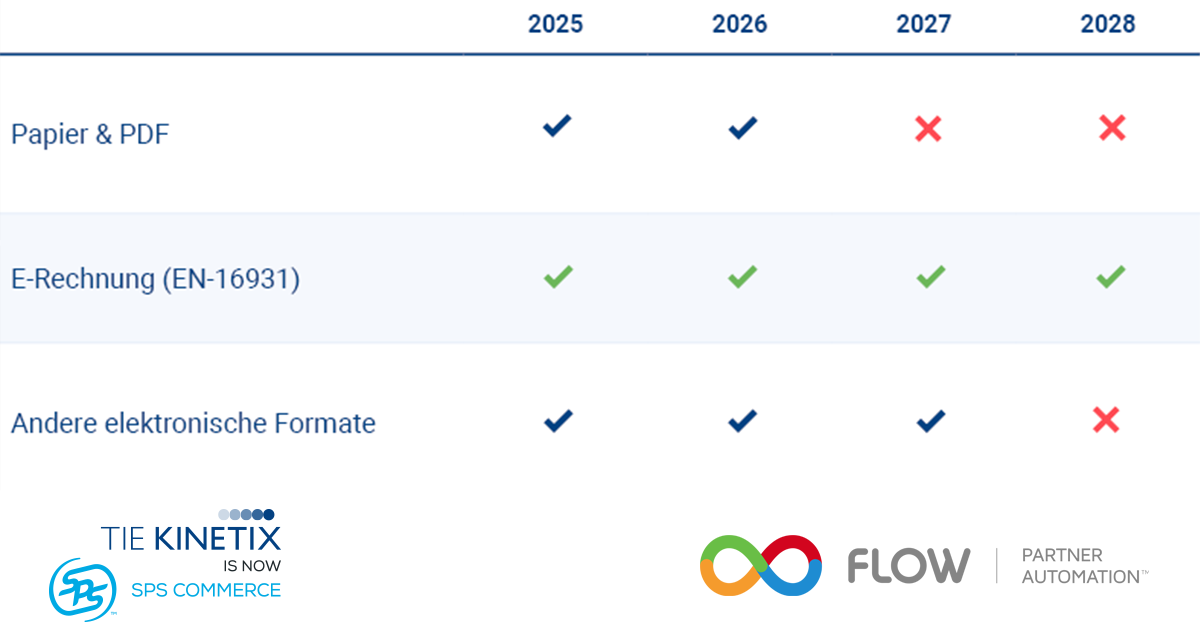

Nachstehend finden Sie den Zeitplan für die elektronische Rechnungsstellung. Sie können auch sehen, wann Sie die Verwendung anderer Belegarten einstellen sollten (falls Sie das nicht schon getan haben).

Zeitplan für elektronische Rechnungsstellung in Deutschland

Finden Sie diesen Artikel nützlich? Erhalten Sie jeden Monat neue Bildungsinhalte in Ihrem Posteingang!

Sich anmelden

Formate von E-Rechnungen: XRechnung und ZUGFeRD

Eine elektronische Rechnung ist eine Rechnung, die in einem elektronischen Format ausgestellt, versendet und empfangen wird. Wenn Sie PDF-Dokumente mit Ihren Lieferanten austauschen, werden Sie nach einem Sonderweg suchen müssen. Ein einfaches PDF-Dokument wird den Anforderungen einer E-Rechnung nicht gerecht.

Die E-Rechnungs-Verordnung der Bundesregierung legte fest, dass XRechnung der bevorzugte Standard für E-Rechnungen ist. Dieser Standard wurde von der deutschen Koordinierungsstelle für IT-Standards (KoSIT) entwickelt und ist ein Rechnungsformat, welches auf XML basiert. Der aktuelle Standard XRechnung erlaubt zwei XML-Formate für die elektronische Rechnungsstellung: UBL oder UN/CEFACT Cross Industry Invoice (CII).

Obwohl XRechnung von der Bundesregierung bevorzugt wird, kann auch ZUGFeRD verwendet werden, da ZUGFeRD ebenfalls dem europäischen Standard entspricht. Es besteht aus zwei Komponenten: einer PDF-Datei und einer eingebetteten XML-Datei. ZUGFeRD basiert auf dem UN/CEFACT CII-Standard und dem ISO standard PDF/A3.

Die elektronische Rechnung muss bestimmte technische Standards erfüllen, um als solche anerkannt zu werden. Auch ein Scan eines gedruckten Dokuments stellt keine E-Rechnung dar. Das Bundesministerium für Finanzen plant, den Begriff der E-Rechnung im Rahmen des Entwurfs auch weiter genauer zu definieren und entsprechende Anpassungen vorzunehmen.

E-Invoicing auch in Ihrer Organisation?

Es besteht die Möglichkeit, bis zum 01.01.2025 abzuwarten und nichts zu unternehmen, da noch Zeit bleibt. Doch es gibt keine Zeit für Untätigkeit. Selbst wenn Ihre internen Prozesse bereits digitalisiert sind und Sie elektronische Rechnungen empfangen können, bedeutet das nicht automatisch, dass Sie den gesetzlichen Anforderungen entsprechen.

Um rechtskonforme Rechnungen auszutauschen, muss der gesamte Rechnungsprozess nahtlos digital ablaufen. Es erfordert Zeit und Mühe von vielen Unternehmen, den genauen aktuellen Stand in diesem Bereich zu verstehen und den Rechnungsprozess entsprechend anzupassen.

Um konform Rechnungen auszutauschen, muss der Rechnungsprozess medienbruchfrei sein. Es nimmt vielen Unternehmen Zeit zu verstehen, wie genau der aktuelle Stand in diesem Bereich ist, und wie genau sie diesen Prozess verändern möchten.

Die Unternehmer, die in Deutschland steuerbare und steuerpflichtige B2B-Umsätze erzielen, sollten sich langsam mit dem Thema E-Rechnung auseinandersetzen. Wie so oft vergeht die Zeit wie im Flug und der 01.01.2025 rückt immer näher. Insbesondere vor dem Hintergrund, dass ERP-Systeme auf- bzw. umgerüstet und Prozesse angepasst werden müssen, sollten Sie frühzeitig mit konzeptionellen Überlegungen und der Planung von Ressourcen beginnen.

Während die Kommunen ihr Bestes tun, um die Option der elektronischen Rechnungsstellung in ihre Lieferantenbeziehungen zu integrieren, müssen sie möglicherweise den gesamten Prozess des Dokumentenaustauschs genauer unter die Lupe nehmen. Sind die Dokumente digital oder digitalisiert? Können die Daten automatisch verarbeitet werden? Ist der gesamte Dokumentenaustauschprozess automatisiert? Das Verständnis dieser Fragen ist für die Kommunen von entscheidender Bedeutung, da sie die Umsetzung der Konformitätsrichtlinie in ihren Regionen steuern müssen.